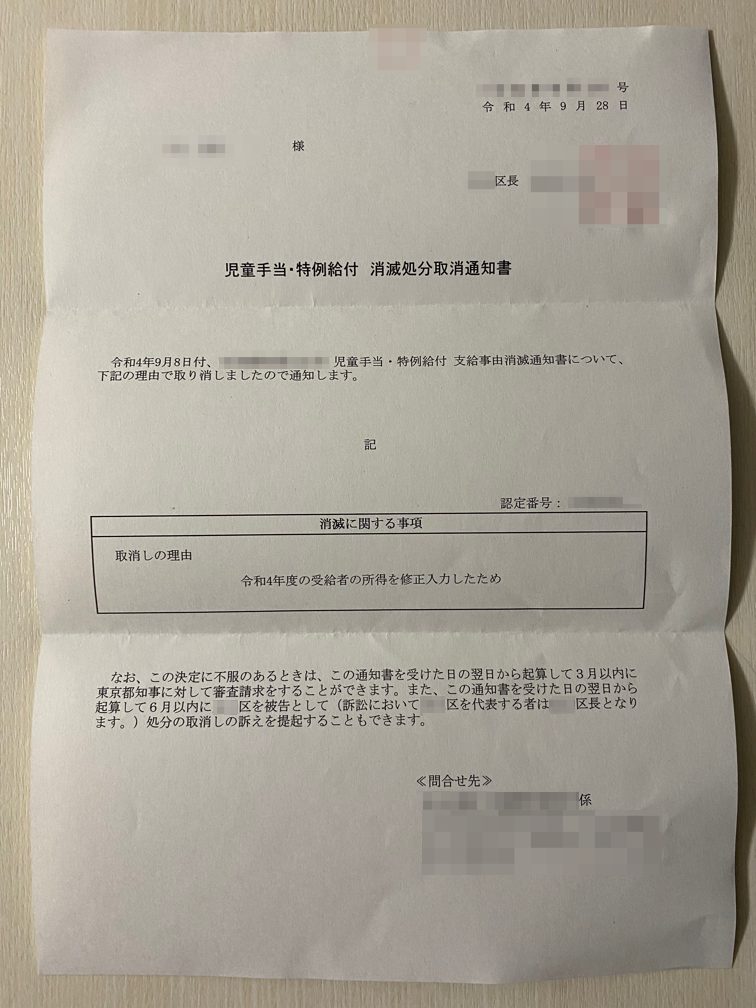

世にもめずらしい消滅処分取消通知書なるものが届いた。児童手当が消滅したが、どうやらこれは役所のミスだったらしい。役所に確認したところ所得とは総合課税にて申告したいわゆる給与所得などで判断するようだ。今回のケースでは提出した確定申告書の所得で計算して所得上限限度額以上と一度は判断したが、実際は計算の基礎となる所得に該当しないため後から誤りと判明したとのこと。

自分の場合どのように計算するかで数倍もの差があるわけなので、担当者が誤って判断してあとからミスだと判明し、後日このような珍妙な文書が届くことになった。もっともこのようなケースは稀有な例であろうから、判断を誤っても仕方ないといったところだろうか。現実として家でダラダラするだけで基本的にほとんど労働していないし、児童手当がカットされるのもおかしいと思ったんだよな。

ただこれはこれでおかしな話で、重い責任を担い日夜休みなく汗水垂らして働いてやっと 1,000 万円かそこらの収入を得ている人の児童手当はカットされ、ゆるゆる働いて所得 500 万円だけど不労所得たとえば株式の配当収入が 1 億円ありますというような人は児童手当をもらえることになる。高所得者の手当はカットしますと言いながら、見た目上の所得は小さいけど資産も不労所得もたくさんあるような富裕層は児童手当が支給されるのである。

さらに言うと株式・配当の所得は計算方法にもよるが一般的に申告分離課税なので所得計算に含まないが、先物・オプション取引などによる所得は総合課税なので児童手当の所得計算の基礎となるようだ。ということは現物株式に対し先物でヘッジするなどして両建ての損益のマイナス部分だけを総合課税で損益通算してしまえば、給与所得が高い人間でも見た目上の所得を小さくして児童手当を受給することも可能であろう。

どう考えてもおかしいだろ。

そもそも所得によって子育ての手当を支給するしないを区別するのもおかしいのだが、その区別の仕方もおかしいというわけである。